更复杂、更长的介入程序,如结构性心脏干预或底特律亨利福特医院的冠状动脉慢性完全闭塞(CTO)的血管重建,需要改善图像细节和更低辐射剂量的血管造影成像系统。然而,由于选择性手术的突然减少和COVID-19导致的资源转移,许多医院在2020年暂停了新系统的采购。Dave Fornell摄。

2020年推迟非必要的选择性手术和医疗程序,以节约医疗资源新型冠状病毒肺炎在大流行开始期间,患者的心血管程序受到严重影响。护理新冠患者、个人防护装备(PPE)的成本增加,以及选择性手术收入的损失,给医疗保健提供者造成了巨大的财务负担。预计这将导致影像设备的资本支出预算减少,包括介入血管造影成像系统以及外科移动c臂x射线系统。

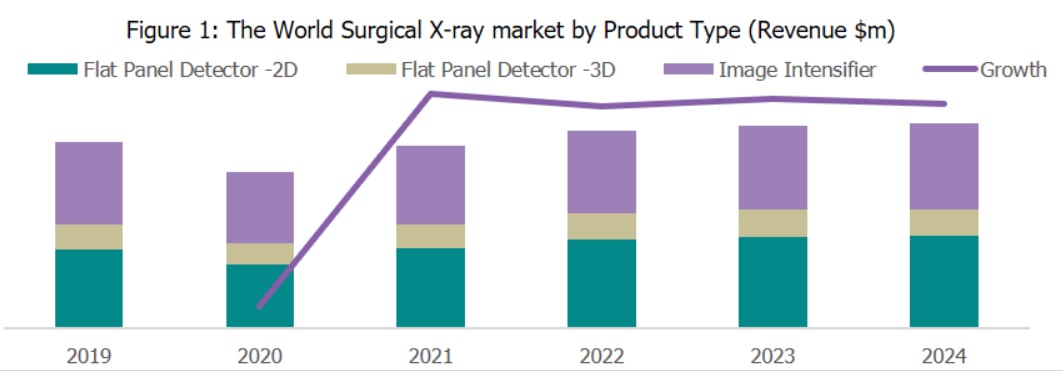

这些成像系统的世界市场估计导管实验室血管造影系统下降了17.4%,心血管造影系统下降了16.3%手术移动C-arms2020年,根据来自表示研究。

然而,随着大流行的负面影响预计将消退,预计该市场将从2021年起恢复增长。预计复苏将是渐进的,而不是“V型”的,随着选择性手术的稳步恢复,以及在转向与covid相关的设备后,医疗支出得到恢复。

从2021年起,预计介入x光系统和手术x光系统的需求都将被压抑。到2024年,导管室血管造影/荧光系统系统和移动c臂荧光系统的市场预计将达到近39亿美元。

移动c臂产品趋势

由于2019冠状病毒病,2020年对图像增强移动c臂的需求影响小于FPD等高物,因为由于资本预算减少,供应商专注于成本效益高的设备。

在x射线手术市场,平板探测器(FPD)二维移动c臂预计到2024年将有最快的增长,复合年增长率(CAGR)为3.4%。2020年,由于资本支出预算紧张,FPD 2d系统从低端转向中端。图像增强系统的需求正在放缓,主要市场现在在世界的新兴市场地区。然而,在发达市场,如美国,成像强化系统在疼痛管理诊所的使用率仍然很高。

3-D移动c臂主要用于关节、脊柱融合和骨折成像,随着选择性脊柱手术恢复到大流行前的水平,预计市场将从2021年起开始看到复苏迹象。采用3d x射线外科成像技术最多的国家包括中国、西欧和美国。

介入血管造影系统的市场趋势

在介入x射线市场,介入性心脏病学(IC)受到COVID-19的负面影响比介入放射学(IR)由于过于依赖选择性手术。结构性心脏手术和选择性经皮冠状动脉介入治疗(PCI)数量的增加继续是维持IC市场临床需求的一个因素。

虽然PCI手术被认为是治疗急性心肌梗死(MI)的关键,但只有少量的PCI手术是针对这些危及生命的情况。其余的PCI手术被认为是“选择性手术”,大量手术在大流行期间被推迟。在全球范围内,医院的心血管手术数量有所下降。这也包括严重的心肌梗死减少,因为患者害怕去医院感染COVID很多时候我们忽视了心脏病发作的症状。

IR市场经历了临床程序的持续扩展。癌症发病率的增加周围血管疾病推动了普通血管造影术的需求。尽管2020年混合手术室市场预计将下降26%,但预计到2024年,该产品类别的增长最快。

由于供应商销售活动减少(现场演示、新产品发布、会议)和国家封锁期间选择性程序数量骤降,大流行正在对所有干预市场(包括IC和IR)产生负面影响。

介入成像系统的主要区域趋势

北美:由于非关键手术的推迟,以及用于非诊断性x光设备的预算被用于COVID - 19应对,北美市场受到了严重影响。北美市场将受到现有设备更换和门诊诊所和设施需求增加的推动。

拉丁美洲:巴西是全球受COVID-19影响最严重的国家之一,导致2020年介入和外科x光市场严重收缩。

西欧:由于COVID-19的严重影响,西欧市场预计从2020年起将面临定价压力。随着各经济体努力应对大流行的影响,预计到2024年,复苏将是稳步和逐步的。

东欧、中东和非洲:沙特和俄罗斯的油价大战以及新冠肺炎疫情进一步打击了石油市场的复苏前景,预计2020年市场将大幅下滑20.1%。选择性手术的推迟导致了2020年需求的大幅下降。

亚太地区:中国市场是全球从COVID-19大流行中复苏最快的市场之一,预计2020年手术x光市场将出现高个位数的收缩。在中国,混合手术室和3d移动c臂的需求很大,主要是在高端医院。

以下是一些额外的市场趋势:

作者简介:Bhvita Jani是Signfy Research的高级市场分析师。她是专注于x射线市场的医学成像团队的一员。她在IHS Markit拥有3年的x光、核磁共振和CT研究经验。她之前是一名助理临床心理学家。她在阿斯顿大学获得了生物学和心理学学士学位。sign是一家总部位于英国的医疗保健市场研究公司。www.signifyresearch.net

2022年9月21日

2022年9月21日