国际市场人工智能到2024年,基于人工智能的医疗成像临床应用将达到近15亿美元,尽管这些产品的吸收速度慢于预期,而且人工智能的影响新型冠状病毒肺炎大流行。这是根据一份来自表示研究是一家为全球医疗保健技术行业提供市场情报和咨询的独立供应商。随着大流行的消退和客户对基于人工智能的临床解决方案的信心增加,市场增长预计将加快,预计在2022年达到44%的年增长率峰值。

这个市场是由软件解决方案用于放射学发现的自动检测(包括分诊)、量化和分类。由于一些技术和商业障碍,增长速度低于许多行业专家的预期,并受到COVID-19全球大流行的进一步阻碍。这些市场采用的障碍,包括AI在临床实践中的效用,缺乏临床验证,工作流集成的挑战,以及有限的补偿,必须在AI在放射学中的使用成为主流之前充分解决。

然而,signary Research的高级分析师Sanjay Parekh博士仍然持乐观态度。“市场是高度动态的,并继续以快速的速度发展,”他评论道。

“产品发布频繁,监管部门批准的产品正在加速上市。自2018年以来,近60个基于人工智能的医疗成像临床应用获得了美国fda的批准,而类似数量的解决方案获得了CE Mark批准。”

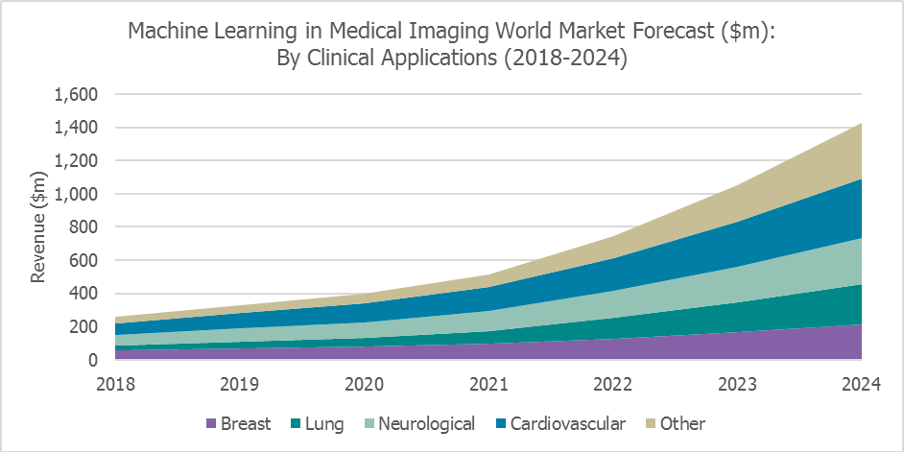

该报告发现,2019年,基于人工智能的医疗成像临床应用的世界市场的86%由四个临床专业占据:(按市场规模排序)心脏病学、神经学、乳房和肺学。心脏病科预计将享受最大的收入增长,其次是肺病,这四个临床领域预计在2024年仍将占据75%以上的市场份额。然而,AI解决方案在其他临床领域的新产品推出最为显著前列腺癌肝脏显像,也在上升。

尽管将医疗成像AI解决方案推向市场面临许多挑战,但Parekh强调,“放射学AI将继续存在。”

“从提高生产力和提高诊断准确性,到更个性化的治疗计划和改善临床结果,人工智能将在使放射科医生满足工作量需求方面发挥关键作用。诊断成像程序的数量不断增加,加上目前由于国家封锁导致的成像考试积压,以及许多国家放射科医生的短缺,无疑将进一步增加放射学对人工智能的需求,”他总结道。

Sanjay M Parekh博士是signare Research的高级市场分析师,该公司是全球医疗保健技术行业的市场情报和咨询的独立供应商。更多信息:www.signifyresearch.net

2022年8月11日,

2022年8月11日,